| 2025年低空经济的黄金时代报告 |

| 行业动态 电子信息 2025年11月12日 |

| 文章来源: 文章版权:转载信息 作者: | 阅读量:1595 | |

| 内容摘要:事实上,低空经济已经从概念走向现实。2025年,中国低空经济市场规模已正式突破万亿元大关,成为一个不容忽视的新兴产业-6。简单来说,低空经济就是利用低空空域进行各种飞行活动的新型经济形态。 |

一、行业定位与发展背景

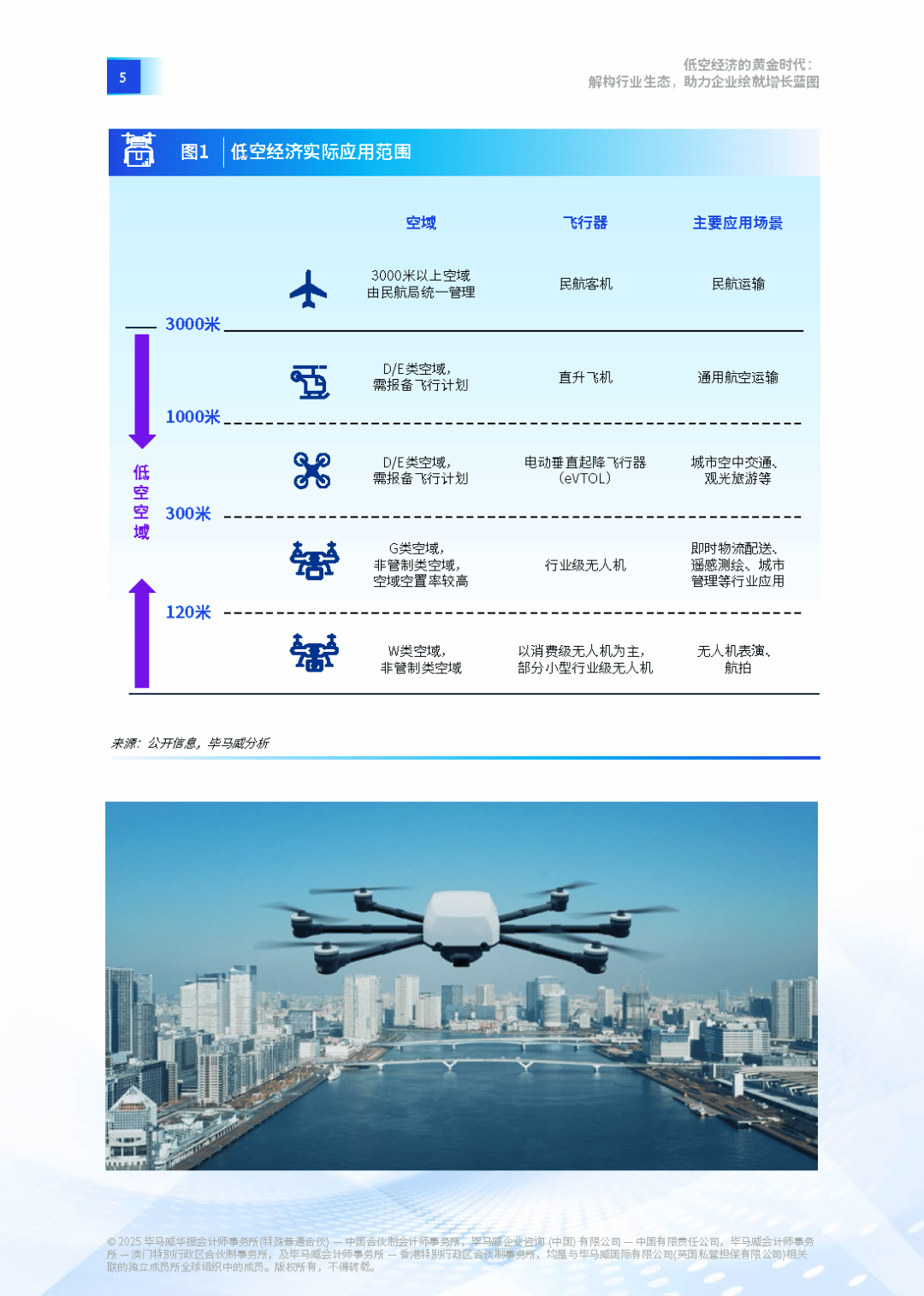

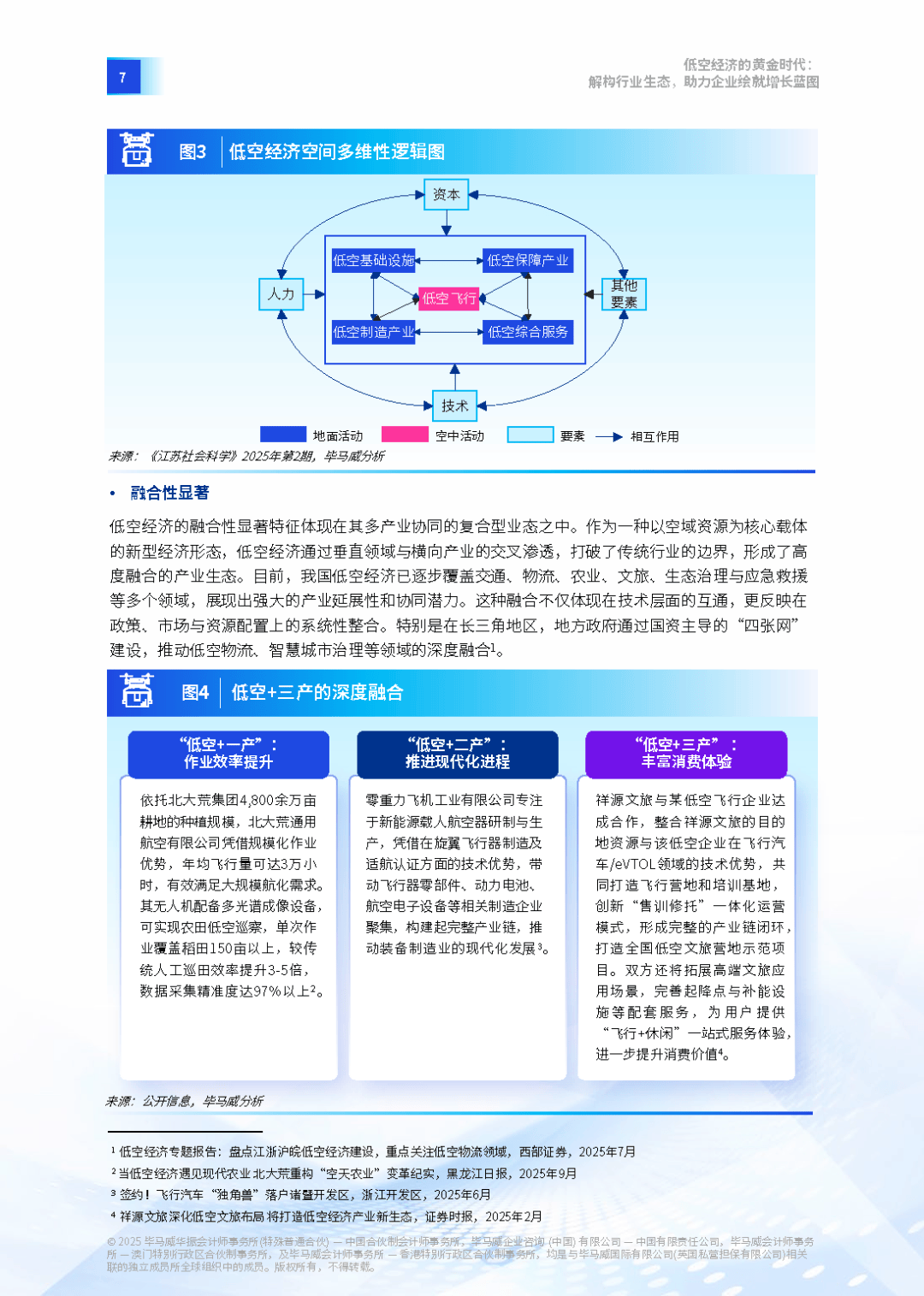

低空经济是融合低空飞行活动与无人驾驶、低空智联网等技术的新型综合性经济形态,已升级为国家战略性新兴产业:2024 年首次被写入政府工作报告,2025 年政府工作报告进一步明确其 “安全健康发展” 方向,标志着战略定位从 “新增长引擎” 向 “规范与发展并重” 深化,体现国家对新兴产业的双重考量。

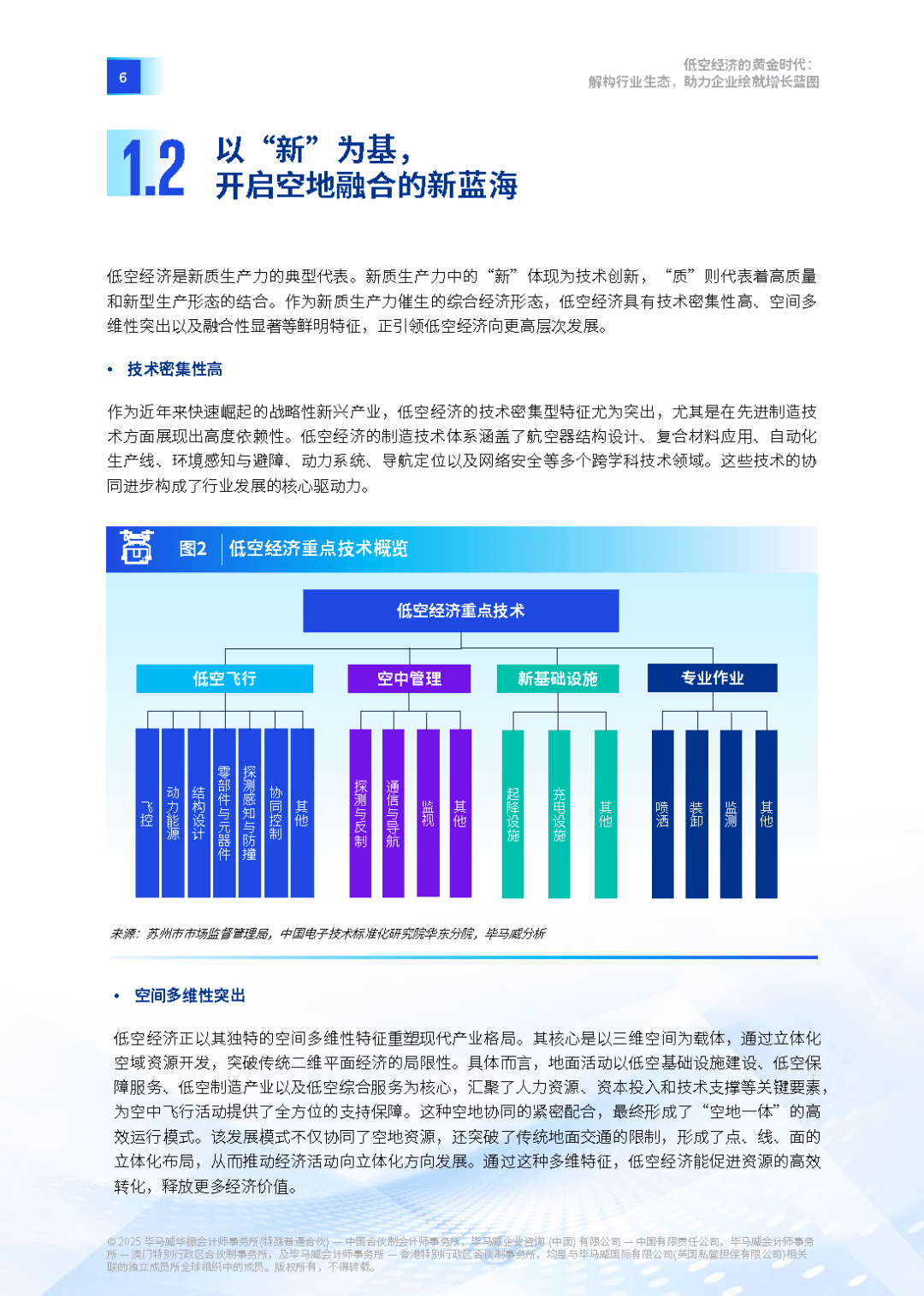

在数字经济、新能源、人工智能等技术突破驱动下,中国低空经济从全球 “跟跑者” 向 “引领者” 转变,截至 2024 年 5 月,全球低空经济产业专利申请总量约 24.4 万件,中国占 14.2 万件(58.3%),成为全球技术研发核心驱动力。当前行业呈现 “技术突破、产业培育、规模商用” 协同推进态势:全固态电池、人工智能飞行控制系统、5G-A 等技术为低空飞行器产业化提供支撑;产业从单一领域向文旅、农业、物流等多维度融合,跨区域协同合作深化区域集群化发展;中国低空经济企业加速 “出海”,在中东等地区取得突破,同时参与国际标准制定,从 “产品出海” 迈向 “规则共建”。

二、全球与中国发展概况

(一)全球格局:国外深化推广,中国加速追赶

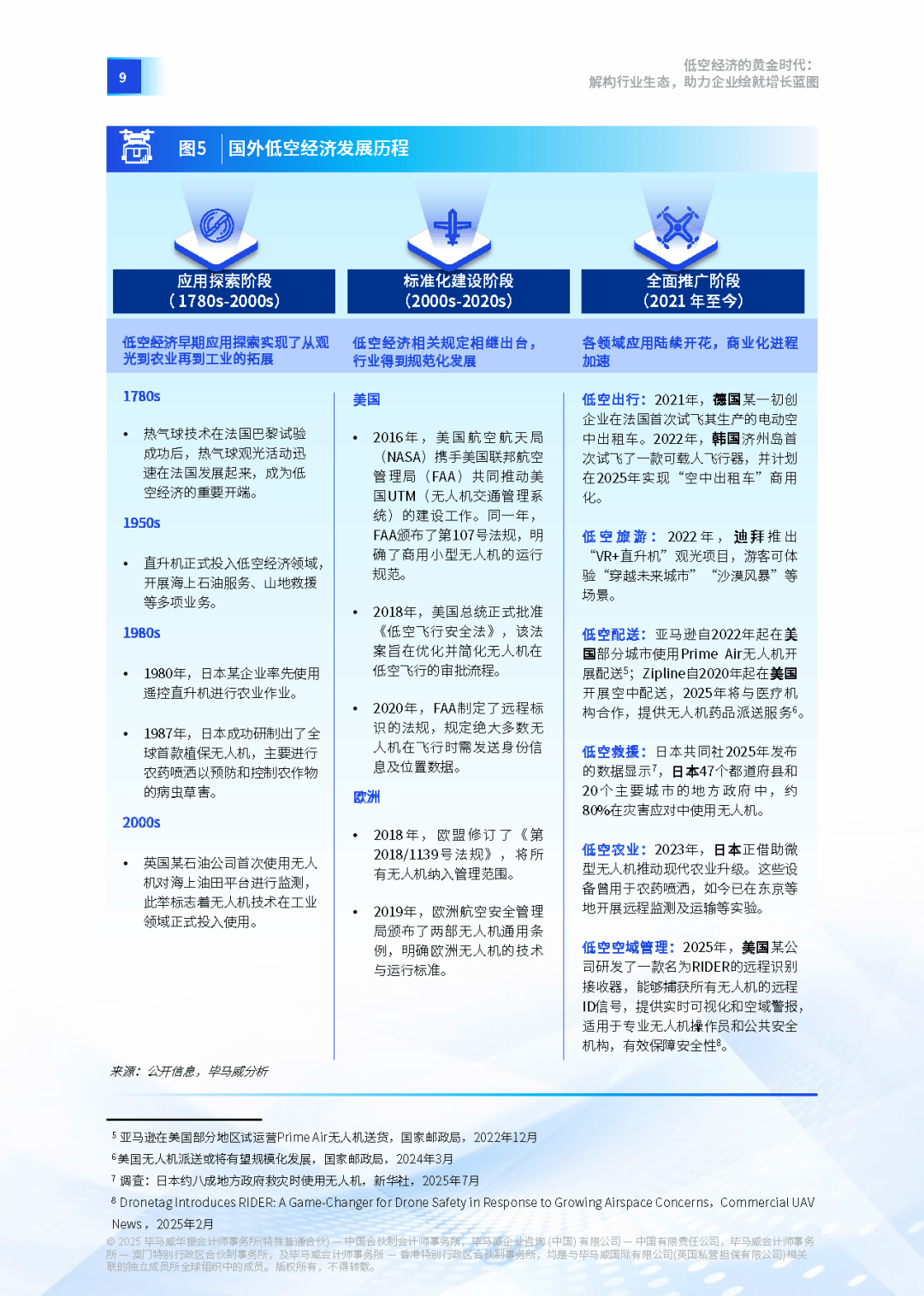

国外发展:历经 “应用探索(1780s-2000s)、标准化建设(2000s-2020s)、全面推广(2021 年至今)” 三阶段。欧美通过制定法律法规推动行业规范化(如美国 FAA 颁布商用无人机运行规范、欧盟修订无人机管理法规),日韩聚焦出行、物流等场景试点(韩国计划 2025 年实现 “空中出租车” 商用,日本约 80% 地方政府在灾害应对中使用无人机);亚马逊、Zipline 等企业推进无人机配送,迪拜推出 “VR + 直升机” 观光项目。

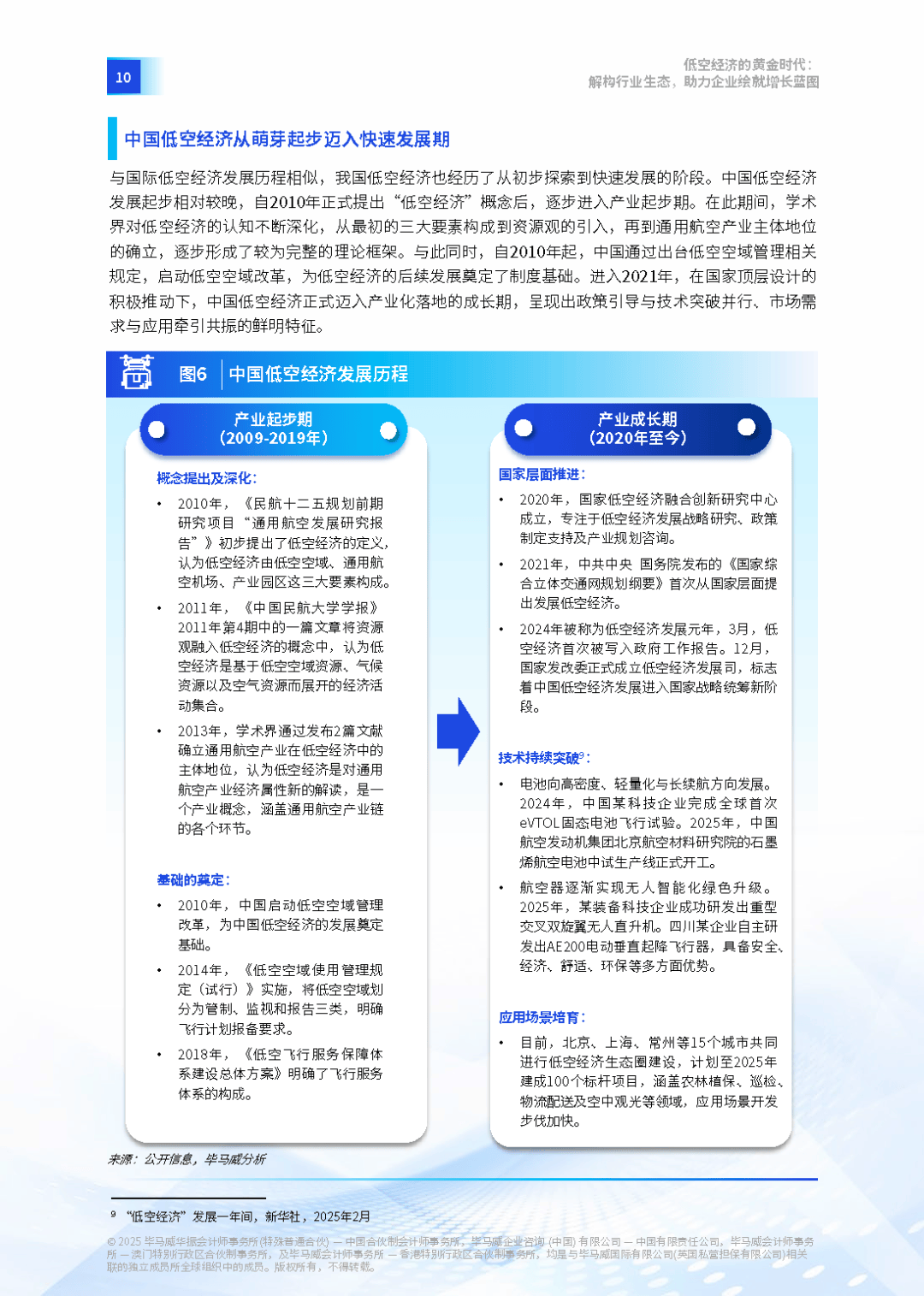

中国进程:分 “产业起步期(2009-2019 年)” 与 “产业成长期(2020 年至今)”。起步期提出 “低空经济” 概念、启动低空空域管理改革;成长期由国家顶层设计推动,2024 年成立低空经济发展司,15 个城市(北京、上海、常州等)推进生态圈建设,计划 2025 年建成 100 个涵盖农林植保、物流配送等领域的标杆项目,技术上实现固态电池飞行试验、重型交叉双旋翼无人直升机研发等突破。

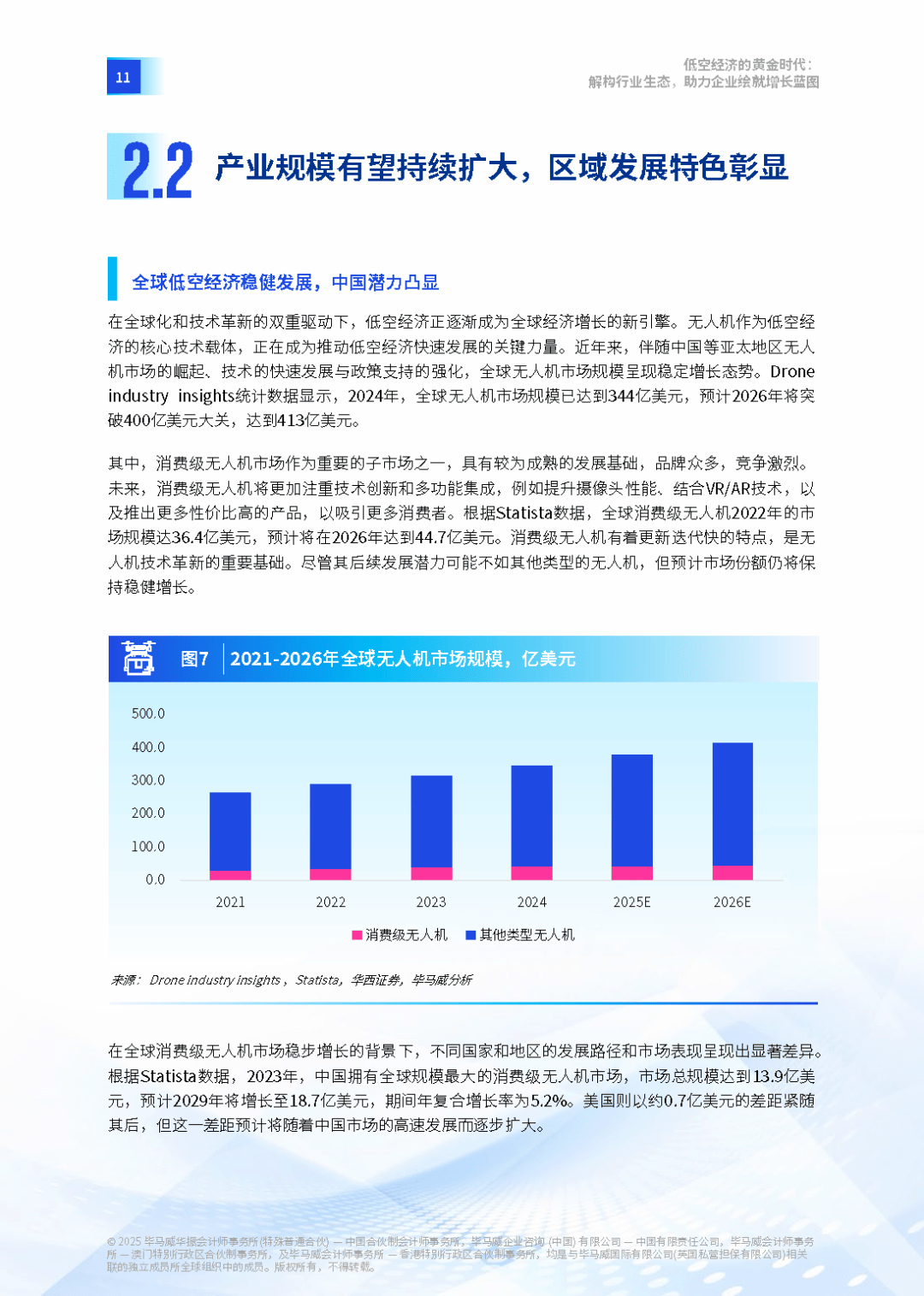

产业规模:中国 2023 年低空经济市场规模达 5059.5 亿元,近五年复合增速近 30%;全球无人机 2024 年市场规模 344 亿美元,2026 年预计达 413 亿美元,中国消费级无人机占全球 70% 以上市场份额,工业级无人机占全球 50% 市场份额;eVTOL 领域增长迅猛,全球 2035 年市场规模预计达 210 亿美元,年复合增长率 36.6%,中国计划 2030 年实现 eVTOL 产业规模 520 亿元,2024-2030 年年均复合增长率 70.7%。

三、企业成长五大关键阶段

(一)理解政策:强化 “政策解码力”

企业需把握国家战略与地方差异化政策,广东、浙江、江苏、四川为中国低空经济发展指数第一梯度省份。政策资金形成 “国债 + 中央预算 + 专项债 + 产业基金 + 地方财政补贴” 多元支撑格局,截至 2025 年 6 月,涉及低空经济的专项债项目已发行 36 个(总投资 237.8 亿元),40 余个省市设立低空经济产业基金(总规模超千亿元)。企业需关注地方政策落地适配性,部分省市已设试验区、开放试点空域,同时可结合政策探索低空旅游、无人机配送等 “政策 + 消费场景” 融合模式。

(二)产业链构建:向核心部件与系统集成升级

中国已形成全球唯一覆盖 “基础材料 — 核心部件 — 系统集成 — 运营服务” 的全链条生态,国产化率超 85%:上游以高强度碳纤维、钛合金等轻量化材料、高能量密度电池为核心,支撑飞行器轻量化与长续航(如顺丰物流无人机用钛合金机身主梁减重 28%);中游长三角、珠三角聚焦整机制造与飞控系统,头部企业从代工配套转向标准制定与算法主导;下游物流(占市场 65%,增速 15-20%)、文旅(占 13%,增速 25-30%)、载人交通(占 2%,增速超 60%)等场景从试点走向规模化,2024 年全国无人机累计飞行时长 2666.7 万小时,注册无人机 217.7 万架。

(三)赛道聚焦:以 “技术 + 场景” 实现商业闭环

行业企业从 “跟风布局” 转向场景深耕,2024 年中国低空经济企业达 8.8 万家(2015 年仅 2.85 万家),以小微企业为主(微型企业占 40.4%、小型企业占 34.8%)。产业链分布上,应用服务环节企业占比最高(42.4%,物流配送企业占比超六成),产业支持环节(培训、维修等)占 35.1%。盈利模式从单一硬件销售,拓展至 “硬件销售与租赁 + 运营服务 + 数据增值 + 培训认证” 多元化体系,如极飞科技 “无人机租赁 + 植保服务” 降低农户成本 40%,浦银金租为 eVTOL 企业提供金融租赁服务推动规模化落地。

(四)资本入局:总装制造赛道受青睐,跨界合作提速

2021-2025 年上半年,中国低空经济领域累计发生 479 起融资,融资金额超 460 亿元;2025 年上半年融资 62 起(同比增 34.8%),金额 50.4 亿元(同比翻两倍)。资本聚焦有明确盈利路径的赛道,总装制造为投资热点(占比 57.4%,275 起融资、290.3 亿元),无人机系统、eVTOL 最受关注;融资集中于东部沿海(北京、广东、江苏、上海占 64.3%),国资基金主导(32 支国资背景产业基金),上市公司跨界合作(如宁德时代与峰飞航空合作、江苏北人投资通航企业)推动产业化进程。

(五)开拓海外:产品与标准双轨输出

中国是全球最大民用无人机出口国,2024 年 1-10 月向荷兰出口民用无人机 2.1 亿美元(占出口总额 12.2%),向美国出口 1.6 亿美元(占 9.1%);eVTOL 领域获海外大额订单(阿联酋 10 亿美元采购 350 架、泰国 17.5 亿美元签约 500 架),中东成为企业出海热门目的地(契合当地 “2030 愿景” 等科技转型战略)。标准层面,中国率先完成电动飞机适航认证,编制发布相关标准,参与国际民航组织(ICAO)电动飞机适航标准研究,亿航智能获全球首张载人 eVTOL 型号合格证、生产许可证、适航证及运营合格证,推动全球运营监管体系建设。

四、区域布局与未来展望

(一)区域格局:“沿海引领、内陆突破”

粤港澳大湾区:为全国低空经济策源地,形成深圳(无人机)、广州(eVTOL)、珠海(通航制造)三大集聚区,相关企业超 1.1 万家(深圳 4684 家,居全国城市首位),在无人机物流、空中交通领域领先,广州推进载人飞行商业化运营。

长三角:以上海、合肥、杭州、苏州为支撑,11 城入选全国低空经济链接力指数 30 强,集聚全国 50% eVTOL 头部企业,依托航空制造、人工智能产业基础,推进全产业链布局与区域协同。

京津冀:以北京为创新研发中心(2023 年低空经济发明专利有效量居全国城市第一),天津、河北为制造与应用基地,重点布局安防、应急、高端制造,吸引 41 家 “低空经济” 概念 A 股上市公司(居全国城市第一)。

(二)未来趋势与毕马威服务

2025 年是低空经济 “基建 + 规模化落地” 关键年,预计 2026 年产业规模超 1 万亿元,2035 年达 3.5 万亿元;企业倾向 “延伸 2-3 个产业链环节” 的适度多元化,聚焦产业支持与应用服务。毕马威提供全生命周期专业服务,涵盖战略咨询(政策解读、选址、国际市场准入)、技术与知识产权服务(专利布局、成果转化)、合规支持(出口管制、数据安全)、财务审计(研发费用归集、ESG 报告)、资本运作(估值、投融资对接、IPO 规划)、出海服务(海外认证、物流、本地化运营),助力企业降本增效、构建全球竞争力。